E l mundo hoy es sacudido por lo que promete ser la crisis económica más aguda desde los años 30. El colapso de sector inmobiliario y posteriormente la crisis bursátil en las principales potencias capitalistas ha puesto en jaque a estas naciones arrastrando tras de sí a todo el planeta. La crisis está teniendo un especial impacto en aquellas regiones y países cuyo destino, por el papel que desempeñan en la división internacional del trabajo, está íntimamente atado al de los Estados Unidos (EEUU), la Unión Europea (UE), Japón e incluso China, siendo esta última considerada la cuarta economía del planeta.

El reciente boom económico engendró una orgía especulativa que tuvo como principal blanco al sector inmobiliario, pero también este fenómeno se extendió hacia el mercado de materias primas, viéndose favorecidos países productores, como los de América Latina. Sin embargo la burbuja finalmente estalló empujando a una situación recesiva a los EEUU. (del cual hace pocos días se reconoció oficialmente que ya había entrado en recesión desde diciembre del 2007) a la UE y generando un ritmo menor de crecimiento para el gigante asiático (para el cual algunos analistas señala que a nadie debería extrañarle si en el 2009 esta economía sólo logra crecer entre 4 y 6%) teniendo todo ello un nocivo impacto sobre los países cuyas exportaciones son sumamente dependientes de esos motores de la economía mundial.

Auge y caída de una economía dependiente

Los últimos cinco años representaron un periodo de expansión económica para América Latina en el cual el Producto Interno Bruto (PIB) de la región creció en promedio cada año un 5.2%. Brasil se colocaría como la décima economía del planeta y por su parte, otro ejemplo más, Venezuela experimentaría desarrollos espectaculares logrando un promedio anual de crecimiento económico del 10.7% entre 2004 y 2007; incluso, en 2004 el PIB venezolano lograría un espectacular 17.9%.

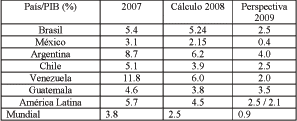

Para América Latina todo parecía viento en popa y hasta antes de septiembre del 2008 las principales agencias financieras del capitalismo mantenían pronósticos optimistas, sin embargo la previsiones más recientes (y enfatizamos la expresión más reciente, porque de septiembre a la fecha todos los cálculos ha sido revisados en repetidas ocasiones, por supuesto siempre a la baja) ya apuntan en dirección contraria: de acuerdo a las previsiones del Fondo Monetario Internacional (FMI) al terminar este año el PIB latinoamericano en su conjunto alcanzará el 4.5% para aterrizar en un 3.25% al concluir 2009; por su parte la calificadora Merrill Lynch habla de un crecimiento del 4.3 % para este 2008 y de un 2.1% en 2009; esta perspectiva más escéptica es compartida por el Banco Mundial (BM) y la Comisión Económica para América Latina (CEPAL). La primera pronostica un 2.1% y la segunda un 2.5%, en ambos casos para el 2009.

Es así que naciones como Brasil, Argentina, Chile, México, Venezuela y Guatemala, este último país concentra más de la mitad del producto Centroamérica, han tenido que disminuir sus expectativas de crecimiento para el próximo año:

Las cifras pronosticadas para América Latina son el reflejo regional del comportamiento esperado para la economía mundial al terminar el año en curso y el 2009. Los resultados para esta última son ya un importante augurio sobre el panorama que ya está enfrentando, y que enfrentará, el subcontinente.

El 2.5 de desarrollo calculado para la economía de América Latina en su conjunto representa la cifra más moderada desde 2003 y por su parte la perspectiva para 2009 ubica a esta en el peor resultado desde 1982.

En buena medida las exportaciones al resto del mundo, en especial a los Estados Unidos, la Unión Europea y China, crearon una magnifica bese para el desarrollo logrado en la región durante el los últimos años experimentando estas un crecimiento del 23% en 2004; 19% en 2005; 21% en 2006 y 11% en 2007. No obstante ello, en lo que corresponde a este 2008 y tan sólo en el caso de las exportaciones a los EE.UU., el mercado exterior latinoamericano ya muestra importantes síntomas de deterioro, pues tan sólo de enero a octubre del año que corre el superávit del subcontinente a raíz de su intercambio comercial con el imperialismo estadounidense registró una caída del 23.6%. Si en este cálculo se omitiera el papel que juega México en ese mercado, la caída sería del 60%.

Un resultado más que va de la mano del anterior es la afluencia de capital bruto hacia América Latina, que se contrajo un 45% entre enero y septiembre de 2008, en comparación con idéntico período en 2007.

Materias primas e inversiones

El auge económico experimentado por la economía mundial en los últimos años crearon, entre otros resultados, una gran demanda de materias primas por parte de las principales economías del orbe, traduciéndose ello en un significativo crecimiento de los precios de estas, que también fueron empujados hacia arriba por una gigantesca especulación registrada en los llamados mercados de futuros. A este último respecto, como ejemplo, basta mencionar que durante los primeros nueves meses del 2007 el capital invertido en los mercados agrícolas se quintuplicó en Europa y se multiplicó por siete en los Estados Unidos.

La alta demanda y la especulación encarecieron formidablemente los precios internacionales de las materias primas. Así el petróleo alcanzaría en julio de este año los 147 dólares por barril; por su parte el cobre, cuyo diversos usos y demanda es interpretado por algunos como un magnifico termómetro para medir el estado de salud de las principales potencias industriales, desde el 2001 experimentó un 700% de incremento en su valor de mercado; en el caso de los alimentos todavía en septiembre pasado productos como la soja (600 dólares), el aceite de girasol (2 mil dólares), el maíz (310 dólares) y el trigo (470 dólares) reportaban precios por tonelada más que rentables. Por su parte los beneficios por invertir en los mercados de materias primas, no se quedaron atrás. Tan solo en 2007 el promedio de las ganancias para cualquier inversor en este terreno fueron del 23%.

Lo anterior estimuló las inversiones hacia suelo latinoamericano registrándose avances espectaculares como el del 2007 en el cual la Inversión Extrajera Directa (IED) alcanzó los 106 mil millones de dólares, cantidad significativamente superior a la lograda en 2006 cuando esta clase de inversiones se estimó en 61 mil 600 millones.

Las remesas

La paradoja divina es que esta media década en el mejor de los caso (insistimos, en el mejor de los casos) sólo logró un impacto mas que escaso en los elevados índices de marginación que se padece por millones desde el Río Grande hasta la Patagonia, a pesar de las cifras oficiales de la CEPAL y el Banco Interamericano de Desarrollo (BID) según las cuales durante todos esos años la miseria se redujo en Latinoamérica.

Estas cifras entran en contradicción con el papel que durante ese mismo periodo jugaron las remesas enviadas a la región. Como un dato comparativo que ilustra mas que gráficamente esta realidad, está el hecho de que en 2006 en todo el mundo se movió un volumen de remesas de 300 mil millones de dólares, correspondiendo de esto en envíos a América Latina la suma de 68 mil 62 millones de dólares, cantidad que por sí misma superó por aproximadamente 7 mil millones a lo logrado ese mismo año por el subcontinente en Inversión Extranjera Directa.

Mirando este resultado, no es difícil señalar que si no fuera por la mano de obra migrante, América Latina no habría alcanzado los logros de estos últimos años. Las remesas se han vuelto un pilar para América Latina tan es así que ya en estos tiempos de crisis económica, en Bolivia ha sido esta fuente de divisas la que ha funcionado como un tanque de oxigeno para la economía de la nación andina ante el empobrecimiento del ritmo que ahora ya tiene la IED en la región: de acuerdo al Banco Central de este país, de enero a septiembre de este 2008 los envíos de dinero de bolivianos que laboran en España, los Estados Unidos y Argentina alcanzaron 794 millones de dólares, cantidad que casi duplica los 433 millones que se lograron por medio de IED durante los mismos meses. En Honduras las remesas representan el ¡25% de su PIB!

La inmigración es una verdad que se estrella en la cara de las agencias burguesas cuando señalan que la lucha contra la pobreza ha avanzado en América Latina. En el año 2000, según datos oficiales de la CEPAL, eran 20 millones de latinoamericanos los residentes en Estados Unidos y Europa, creciendo este tipo de población hasta los 25 millones en el 2005. Ante esta evolución resulta pertinente preguntarse hasta dónde alcanzaron los beneficios para la población común y corriente de estos últimos cinco años de desarrollo latinoamericano cuando se trata de una economía que sigue expulsando cada año a cientos de miles de trabajadores hacia otras latitudes.

Desafortunadamente para los intereses de las oligarquías latinoamericanas, pero especialmente para millones de familias cuyo sustento depende de ello, esta “cuarta pata de la mesa” de la economía regional está a punto de romperse en pedazos. Cada crisis económica suele endurecer las políticas migratorias de todas aquellas naciones receptoras de mano de obra inmigrante. Con ello hipócritamente pretenden “defender” a los trabajadores nativos tratando de reservar para ésta los pocos empleos disponibles y de paso lograr cuando menos otro par de resultados colaterales tan aquilatados por las burguesías locales, sobre todo en momentos tan difíciles como el actual: uno, de carácter político, es el de pretender hacer pasar a los inmigrantes como los culpables de que los trabajadores locales tengan que padecer más porque esa clase de mano de obra les está arrebatando los escasos empleos disponibles tratando de dividir de esta manera a los trabajadores; y dos, de corte económico, la fuerza de trabajo inmigrante suele siempre ser una mano de obra particularmente barata. Cuanto más ilegal, y por consecuencia más perseguida sea, más se abarata esa mano de obra, incrementando aun más los beneficios de los patrones que la explotan. Esta es una lógica que somete día a día la vida de los trabajadores inmigrantes incluso en tiempos de auge económico, pero cuando las cosas marchan mal esta clase de persecución y cacería humana adquiere una doble relevancia para la burguesía de las naciones receptoras de mano de obra.

Es en ese contexto en el que se enmarca la llamada Directiva Retorno aprobada por la UE a mediados de este año y que tiene como objetivo lanzar una cacería feroz contra los aproximadamente ocho millones de inmigrantes ilegales alojados en los diferentes países que la integran. En el caso de los EE.UU. sucede exactamente lo mismo pues de acuerdo a la Universidad de Texas, de San Antonio, durante este 2008 en esta potencia capitalista la población de inmigrantes ilegales se redujo en un 11%.

Lo acontecido en México, cuya frontera sur marca verdaderamente el inicio de la frontera estadounidense respecto al resto de América Latina, durante 2006 ya expresa claramente la política migratoria gringa: durante ese año ingresaron al territorio de esta nación 270 mil centroamericanos, de los cuales fueron deportados ¡216 mil! Sin embargo sobre este suceso es necesario hacer el énfasis de que se desarrolló en un momento en el que la economía gringa aun funcionaba mucho mejor que hoy en día. Por otro lado también se trata de uno de esos años de esta última media década en que la economía de América Latina se desarrolló y obstante expulsó población para engrosar las filas de la inmigración.

Esta contradicción, la de países atrasados expulsando mano de obra por un lado y las naciones receptoras endureciendo su política antimigrante por otro a pesar de tratarse de un contexto de relativo auge económico mundial, nos permite asegurar que esta problemática se recrudecerá significativamente conforme la actual crisis se profundice y se prolongue en el tiempo, provocando una inestabilidad social quizás mas explosiva de lo que hemos visto hasta el momento. El epicentro de esta que puede ser considerada como una guerra por la forma en que se expresa este fenómeno, se establecerá en las naciones receptoras de mano de obra con miles, incluso millones, de inmigrantes movilizándose en la defensa de sus derechos. Las multitudinarias movilizaciones de inmigrantes en el mismo corazón del imperialismo estadounidense del 2007, son un anticipo del escenario que tendrán que padecer las principales potencias económicas a causa de toda esta problemática.

Pero el costo en inestabilidad social y política también lo pagarán muy alto las naciones pobres donde para millones de seres humanos la inmigración se presenta como la única y última salida individual. El endurecimiento de la política antimigrante de los EEUU y la UE, para el caso de América Latina, lo único que está haciendo es sembrar una poderosa bomba de tiempo que estallará de un momento a otro. Con sus medidas antimigrantes, en contra de su voluntad, los imperialistas están alimentando la llama de la revolución latinoamericana. La señal de alarma ya se ha prendido y por lo mientras los ingresos por remesas al conjunto de Latinoamérica ya reportan una caída del 20% a lo largo de 2008.

Exportaciones

Como ya lo mencionamos más arriba, durante el ciclo de expansión económico de la pasada media década de América Latina uno de los principales alientos que lo estimuló fueron los altos precios internacionales de las materias primas, mismas cuyas exportaciones generan el 90% del PIB regional. Durante esos años se alcanzaron avances como el de Centroamérica que tiene como principal socio comercial a los EEUU, en los cuales, por ejemplo, en 2007 se lograron exportaciones a esta última nación por 42 mil millones de dólares, cantidad superior a los 39 mil millones alcanzados un año antes. Ambas sumas sólo consideran a las naciones integradas al CAFTA: Guatemala, El Salvador, Honduras, Nicaragua y República Dominicana.

En el caso de la UE, el precio de las materias primas permitió que el valor de las exportaciones latinoamericanas creciera hasta en un 14%. La explosión del intercambio comercial con China también es un ejemplo de la manera en que la región se benefició de de las condiciones dominantes en el mercado mundial, El comercio del conjunto de las naciones del subcontinente latinoamericano con el gigante asiático creció de los 13 mil millones de dólares del año 2000 a los 103 mil millones alcanzados en 2007.

Pero ahora todo el panorama ha cambiado pues dos de los principales mercado para las exportaciones latinoamericanas han entrado en recesión, teniendo todo esto por consecuencia una menor demanda en el mercado mundial de materias primas y provocando esto a su vez súbitas e importantes caídas de los precios internacionales de las materias primas, tal como sucedió en octubre pasado cuando en la bolsa de Chicago cuando su valor sufrió la pérdida mas importante en los últimos 30 años.

El precio del cobre se ha desplomado desde junio de este año un 59%, siendo esta una caída superior a la de la recesión estadounidense del 2001 cuando llegó al 23%. La problemática del cobre es un golpe directo a la economía chilena, principal productora de este mineral en todo el mundo. Todavía el año pasado, en 2007, esta nación logró sacar muy buena ventaja de su posición con 38 mil millones de dólares en concepto de exportaciones de cobre, representando dicha suma el 52% del total de sus ventas al exterior.

También los alimentos han visto una merma significativa de sus precios: la soja pasó de 600 a 325 dólares la tonelada; el aceite de girasol de 2000 a 805 dólares; el maíz de 310 a 178 dólares y el trigo de 470 a 233 dólares. En este terreno uno de los más afectados ha sido Argentina, país tradicionalmente proveedor mundial de alimentos y dependiente de la producción agrícola para la mitad del volumen total de sus exportaciones.

Siguiendo con el recuento, el otro caso es el del petróleo, materia prima íntimamente vinculada al desempeño económico de naciones como Brasil, Venezuela y México. La expansión económica de las principales economías del mundo generó una fortísima demanda por el hidrocarburo mandando a las nueves su precio al llegarse a cotizar a 147 dólares el barril en junio de este 2008. Sin embargo la crisis mundial ya está arrojando los primeros resultados sobre el mercado petrolero lanzando los precios hasta, por ejemplo, 41.53 dólares de cotización alcanzada por el barril del Brent del Norte el pasado 4 de diciembre.

El desplome de estos precios es significativo y ya está teniendo costos sobre México, país que tiene al petróleo como primer producto de exportación y principal fuente de divisas. Las expectativas para esta economía es la de que en 2009 presente uno de los comportamientos mas raquíticos de toda América Latina.

Por su parte Brasil, que también ha reducido su perspectiva de crecimiento, ya registra pérdidas desde mayo de un 60% del valor de las acciones de Petrobras. El espectro petrolero pone en riesgo seriamente las ilusiones que Lula y la burguesía brasileña sobre el papel anticrisis que podría jugar el Programa para Acelerar el Crecimiento (PAC) en el cual, de los 214 mil millones de dólares programados para ser invertidos entre 2007 y 2010 una tercera parte tiene que ser proporcionada por los ingresos del hidrocarburo.

El caso de Venezuela se presenta más dramático aun. En esta nación, que ha visto como el precio de su barril bajó ya para principios de noviembre a 55 dólares cuando en julio se cotizo a 126 dólares, el 90% de sus exportaciones la genera esta materia prima, además de producir el 30% del PIB y representar el 50% del presupuesto gubernamental. Los ingresos del petróleo siempre han tenido un peso determinante para la economía venezolana, sin embargo en los últimos años este papel ha adquirido una relevancia extraordinaria pues han sido útiles para el gobierno del presidente Chávez en su política para romper el cerco y el boicot al que ha sido sometida la revolución bolivariana a través del desabasto impuesto por la oligarquía y el imperialismo. Por ejemplo, gracias al petróleo, durante 2007 Venezuela pudo invertir 45 mil 63 millones de dólares en importaciones.

En los planes del gobierno también está el que los ingresos petroleros sean una importante plataforma para la política de nacionalizaciones, sin embargo el panorama ha cambiado abruptamente a tal grado que aun no han podido ser cubiertos los compromisos para que el Estado asuma el control de Lafarge, Holcim y Cemex, empresas que monopolizan el 90% de la producción de cemento. Ni tampoco se ha podido cubrir el cronograma de pagos para asumir el 60% de la siderúrgica Sidor. El gobierno venezolano necesita invertir aproximadamente 5 mil millones de dólares para las nacionalizaciones y desdichadamente la caída de los precios del petróleo se presenta ya como un serio problema.

Las inversiones

Durante los últimos años el favorable precio de las materias primas atrajo importantes inversiones hacia América Latina, no obstante el cambio de las condiciones ha hecho que esos capitales ahora le den la espalda a la región. La IED reportada en todo el subcontinente de enero a septiembre de este año llegó a los 55 mil millones de dólares, siendo esta una cantidad menor en un 18% a la alcanzada durante el mismo periodo del 2007, año en que esta sumó en su totalidad 106 mil millones.

Por su parte las distintas bolsas de América Latina, de mayo a la fecha han visto caer el valor de sus activos desde los 58 mil millones de dólares a 20 mil 500 millones, de acuerdo a la consultora estadounidense EPFR Global.

El cambio de la tendencia en el ciclo de la economía mundial ha puesto en un serio atolladero al conjunto de las economías latinoamericanas, provocando al mismo tiempo el que las monedas locales estén padeciendo fenómenos devaluatorios, tal es el caso del real brasileño el cual ha pasado de una valor de 1.55 por dólar de agosto a un cambio de 2.20 por unidad registrado a principios de este noviembre; otro ejemplo es el del peso chileno que fue de las 430 unidades de marzo a las 655 por dólar en noviembre; el peso argentino, que a principios de diciembre tuvo un valor de 3.42 por dólar, ya posee una pérdida de valor del 12% desde que estalló el conflicto entre los agroindustriales y el gobierno de Cristina Fernández de Kirchner. En México las sacudidas bursátiles ya han devaluado el peso en un 25%.

En teoría la devaluación de las diferentes monedas de América Latina debería darles una mayor competitividad a sus exportaciones, ayudando a sacar a estas naciones de la crisis. De hecho en Argentina los empresarios y los banqueros ya están demandando a gritos que el peso de este país se devalué hasta alcanzar las cuatro unidades por dólar para poder competir mejor respecto a Brasil. Sin embargo esta medida es totalmente relativa. Es cierto que en México (1995) y en Argentina (2002) la devaluación de sus monedas desempeñaron un papel que, junto a otros factores, auxiliaron a ambas naciones a que sus exportaciones se fortalecieran empujando hacia el frente a estas dos economías que se encontraban hundidas en severas crisis económicas; pero también otra cosa que es cierta, y que marca una diferencia de mucho fondo sobre lo que sucede hoy en diferencia al pasado, es la de que el colapso de estas dos economías, y por consecuencia las agudas devaluaciones vividas por las dos monedas, coincidió con años en los que la economía de las principales potencias capitalistas estaban en expansión volviéndose estas una aspiradora que absorbía enérgicamente una clase de exportaciones beneficiadas significativamente por extraordinaria pérdida de valor del peso argentino y el mexicano.

El panorama mundial que tenía México frente a sí en 1995 y el que tenía Argentina en 2002, es muy diferente al de hoy caracterizado por la recesión de los principales países desarrollados. Lo que sí es seguro es que la devaluación favorecerá a las oligarquías de América Latina que se benefician con la especulación de los mercados de divisas de estos países.

Pero otra cosa que también es seguro es cada centavo de valor que pierdan las monedas latinoamericanas, será un centavos más que encarezca la deuda externa de la región establecida, por supuesto, en dólares. El auge económico permitió que dicha deuda en proporción al PIB latinoamericano se redujera del 36% de 2006 al 33% del 2007. Pero definitivamente esta tendencia será frenada en 2008- 2009 cuando menos a consecuencia de la crisis mundial.

La deuda pública, externa e interna, significa una sangría para las fianzas del Estado y un sacrifico que tiene que ser pagado con creces por los trabajadores y su familias pues exige una mayor recaudación al lado de recortes severos a las políticas sociales, además de que en la práctica se trasforma en un lastre más que frena el desarrollo de las naciones pobres y endeudadas.

Es ante estas circunstancias, que es un saldo mas de la actual crisis, que el presidente de izquierda, Rafael Correo, de Ecuador, declaró la moratoria de deuda externa por un monto de 30 millones 600 mil dólares de intereses cuyo vencimiento para su pago tenían el plazo de este pasado 15 de diciembre. Ecuador, cuya deuda externa es de aproximadamente 29 mil 900 millones de dólares, está tratando de enfrentar con medidas como esta las sacudidas de la crisis sobre su economía, de hecho ya se anuncian movilizaciones en este país en apoyo a la medida adoptada. Destacar este último aspecto es de significativa relevancia pues al lado de las implicaciones económicas que pueda tener esta moratoria, están también las consecuencias políticas ya que la determinación adoptada por Correa puede derivar en un mayor ánimo para el pueblo ecuatoriano en su lucha contra el imperialismo y la oligarquía, además de transformarse en un ejemplo del camino a tomar por el resto de trabajadores de América Latina para tirar por la borda un lastre que, según el FMI, en el 2006 llegó a los 742 mil millones en total, correspondiendo el 60% de ella a Brasil, México y Argentina.

La crisis de la deuda externa de América Latina de la década de los años 80, la cual se ubicó en 368 mil millones de dólares de la época en 1985, dejó una profunda y dolorosa huella en los pueblos de la región al trasformase en toda una catástrofe que empujó a la miseria a millones de latinoamericanos. La memoria histórica ante hechos tan traumáticos es demasiado terca y no suele olvidar tan fácil. Ecuador ya es un ejemplo de ello expresando de manera muy nítida la actitud de los trabajadores latinoamericanos ante esta forma de desangre provocada por el imperialismo y sus socios oligarcas.

Contrario al escenario de los pasados cinco años, lo que vemos ahora no es sólo un repliegue de las inversiones sino además proceso abierto de desinversión entendida en este caso como fuga de capitales, pues a lo largo de los primeros nueve meses de este traumático 2008, el monto de esta salida de capitales ya es alarmante: en México, 19 mil millones de dólares; Brasil, 10 mil 298 millones; Argentina, 18 mil 380 millones. En el caso de Venezuela las fugas ya se aproximan a los 20 mil millones de dólares. Esto, que es una realidad para algunas de las principales economías latinoamericanas, refleja la desconfianza de la burguesía regional y sus temores ante un futuro que se pinta como bastante incierto. Las ratas están abandonando el barco y ninguna de las “medidas anti-crisis” anunciadas por los diferentes gobiernos logra hacerlos cambiar de parecer.

El peso sobre los trabajadores

A pesar del supuesto milagro económico de los pasados cinco años en América Latina, las cosas no significaron gran cosa en materia de bienestar para la clase trabajadora. De acuerdo a cifras oficiales de la CEPAL, entre 2001 y 2006, el ingreso per cápita de la región creció en 4%, resultado menor al logrado entre 1980 y 2000 cuando alcanzó el 9% pero radicalmente inferior al obtenido entre 1960 y 1980 cuando este rubro se desarrolló en un 82%. Estos datos cuestiona con mucho pesos todas aquellas estadísticas según las cuales la pobreza está siendo reducida, pero demuestran que con auge económico o sin él de todos modos la tendencia a la baja de los niveles de vida en América Latina ha sido la norma de aproximadamente los últimos 30 años. Esta es la base material de giro hacia la izquierda y sobre la que reposa la revolución latinoamericana.

Entre 2001 y 2006, de acuerdo a la OIT, los salarios de la región se incrementaron en un promedio de 0.3%, es decir en nada; esto al lado de la inflación en alimentos que ya acumulaba un 20% en octubre del 2008. Los últimos cincos años de desarrollo económico de esta región no significaron algún avance digno de ser tomando en cuenta en relación a la mejora de las condiciones de vida de las masas latinoamericanas, ratificando el callejón sin salida del capitalismo y planteando al mismo tiempo al socialismo como la única alternativa viable para los pueblos de esta región.

Pero la anterior es una doble verdad cuando analizamos las condiciones a las que es sometida la clase trabajadora cada que la economía colapsa. Aun la crisis actual no muestra su rostro más desgarrador y los despidos ya se están presentando por cientos de miles en los diferentes países de América Latina: en México tan sólo la manufactura y la construcción han echado a 200 mil personas a la calle; el textil peruano ya despido a 10 mil obreros; en Guatemala este mismo ramo industrial ya anunciado la reducción del 60% de su planta laboral; y en Honduras se espera que al concluir 2008 se hayan perdido 50 mil empleos.

La destrucción de fuerzas productivas es un común denominador ahora más agudo en cada uno de los países de América Latina, la cual está siendo empujada hacia una oleada de despidos masivos. Para la OIT, que reconoce que en estos momentos hay 23 millones de latinoamericanos en el desempleo total y otros 103 millones en el sector informal, se necesita que la región genere 126 millones de empleos para tener una “situación saludable” en el terreno laboral. Definitivamente esta aspiración es una total fantasía en esta lógica economía; bajo el capitalismo lo que lamentablemente no es ninguna fantasía es el hecho de que la crisis a la que ha sido arrastrada América Latina derivara en que, como lo pronostica la propia OIT, este 2008 termine abultando con unos 20 millones mas a los 200 mi- llones de pobres que ya existían en la región antes de que estallara al actual crisis económica. 2009 será mucho peor y si no hay un cambio de fondo en la sociedad, el único saldo seguro será el de esa macabra cifra de pobreza siga creciendo sin freno.

Por una federación socialista de América Latina

Ese cambio de fondo, único capaz de frenar esta nueva tragedia que se cierne sobre la cabeza de los trabajadores y campesinos pobres, sólo puede venir del proletariado y el resto de pobres latinoamericanos organizándose y luchando por un programa que expropie a la oligarquía y a los imperialistas para poner al servicio de las mayorías a los bancos, las fabricas, la tierra, las cadenas comerciales, los transportes y toda aquella palanca determínate para mover la economía de manera planificada. Contra la rapiña de la propiedad privada capitalista, luchemos por la propiedad colectiva de los principales medios de vida; contra la anarquía de la economía capitalista cuyas leyes nos empujan periódicamente a crisis económicas cada vez más profundas, pugnemos por la economía planificada socialista; contra la democracia burguesa cuyo única razón de ser es proteger la sacrosanta propiedad privada capitalista, apelemos la democracia obrera tal como lo hicieron los obreros rusos en 1917; contra la reaccionaria atomización de América Latina cuyos diferentes estados nacionales capitalistas se presentan como un serio obstáculo para el progreso de la región, forjemos la Federación Socialista de América Latina. La revolución que recorre el continente va a tener también un impacto importante en Estados Unidos y Canadá, con sus poderosas clases obreras, hermanas de las de nuestros países. Hoy más que nunca, las ideas de Marx, Engels, Lenin y Trotsky son vigentes para toda esta región con un largo historial de luchas revolucionarias.

18 de diciembre de 2008